Оценка эффективности системы стимулирования. Анализ существующих подходов к оценке эффективности стимулирования персонала на предприятии

На современных предприятиях руководители придают большое значение материальному и нематериальному стимулированию персонала. На основе собственной управленческой практики либо успешного опыта других компаний они внедряют новые формы стимулирования либо корректируют уже имеющиеся мотивационные программы. Под мотивационными программами понимается комплекс мероприятий, направленных на поддержание и/или повышение степени заинтересованности работников в процессе и результатах труда. В связи с этим обоснована потребность руководителей-инициаторов изменений в оценке эффективности мотивационных программ.

В теории и практике управления персоналом нет стандартной методологии оценки эффективности системы мотивации. Оценочная процедура в компаниях часто вовсе не проводится. Это одна из распространенных управленческих ошибок. В менеджменте действует правило: нельзя управлять тем, что не измеряется. Оценка эффективности мотивационных программ позволяет своевременно внедрять и корректировать методы стимулирования, обоснованно планировать бюджет компании на управление человеческими ресурсами.

Рассмотрим методику решения данной задачи, опираясь на практику реализации проектов по поэтапной разработке и внедрению систем мотивации персонала предприятий из различных сфер бизнеса.

1. Постановка цели и задач системы мотивации

Выбор показателей и методов оценки эффективности системы мотивации, как правило, определяется целями, ради которых эта система внедрена в компании. Специалисты в области управления персоналом выделяют три основные группы целей мотивации персонала:

1) привлечение и удержание работников;

2) повышение эффективности труда;

3) повышение исполнительской дисциплины.

Для достижения целей могут ставиться конкретные задачи, такие как повышение лояльности персонала, повышение качества обслуживания клиентов, снижение количества опозданий и т.д. В зависимости от целей и задач, а также от их приоритетности выбираются показатели оценки эффективности.

Показатель эффективности – это количественная или качественная характеристика работы объекта управления (работника, структурного подразделения, предприятия), определяющая степень эффективности управленческого воздействия. Показатель должен быть:

- валидным, то есть соответствовать поставленным целям и задачам системы мотивации;

- информативным, то есть с определенной степенью вероятностью оценивать фактическое состояние системы управления и прогнозировать ожидаемый результат в будущем;

- доступным для сбора исходных данных и последующего анализа;

- отслеживаемым в динамике. Значение того или иного показателя в конкретный момент времени само по себе является мало значимым. Для принятия обоснованных управленческих решений показатели важно анализировать в динамике, поэтому методика их получения должна быть практически неизменной (или с незначительными модификациями), а форма сбора, накопления и анализа информации – удобной в применении.

Таким образом, помимо целей исследования выбор показателей и их количество зависят от степени доступности информации, временны х затрат на ее сбор и обработку, а также от используемой классификации видов эффективности. Основываясь на применении принципа комплексности, стоит выделить три вида эффективности системы мотивации: экономическую, социальную и целевую. Рассмотрим каждый из указанных видов.

2. Выбор показателей эффективности систем мотивации

Прямые показатели экономической эффективности

Согласно ISO 9000:2000 эффективность – это соотношение достигнутых результатов и использованных ресурсов (затрат), имеющих отношение к их достижению. Соответственно, общая формула эффективности может иметь следующий вид:

Эффективность = Результат / Затраты.

Как правило, эффективность выражается в долях или процентах.

Для оценки результата на уровне предприятия можно использовать показатель прибыли, дохода за конкретный период времени. Результат можно соотносить с затратами того или иного вида. В частности, для предприятия важны затраты труда, производственных площадей, оборотных средств и др. От вида рассматриваемых затрат зависят частные показатели эффективности: рентабельность, фондоотдача, производительность труда, материалоемкость, оборачиваемость оборотных средств, окупаемость капиталовложений и т. д. Все перечисленные показатели относятся к показателям экономической эффективности.

Косвенные показатели экономической эффективности

Экономическая эффективность, как правило, интересует руководство компании в первую очередь, ведь для принятия управленческих решений нужно понимать, является ли то или иное кадровое изменение экономически целесообразным. К сожалению, рассчитать экономическую эффективность мотивационных программ в чистом виде трудно из-за сложности оценки в денежном выражении результата, являющегося следствием внедрения той или иной мотивационной программы. Понятно, что таким результатом может стать прирост дохода или прибыли компании за отчетный период, но на эти показатели влияет большое количество факторов, лишь одним из которых является система мотивации. В связи с этим показатели экономической эффективности мотивационных программ, приведенные в табл. 1, обычно носят косвенный характер.

Затраты на внедрение системы мотивации рассчитать проще, поскольку учет таковых ведется постоянно. Их можно разделить на следующие виды:

- затраты на оплату труда работников, занятых в реализации системы мотивации;

- затраты на обеспечение материальных и нематериальных факторов системы мотивации;

- затраты на разработку и создание инфраструктуры системы мотивации.

Таблица 1 – Основные показатели экономической эффективности и формулы их расчета

| Показатель |

Формула расчета |

| Производительность труда (ПТ) | ПТ = Q / Ч с.сп. ,

где Q – объем работы; Ч с.сп. – среднесписочная численность персонала |

| Коэффициент опережения (К оп.) | К оп. = Т п.т. / Т з.п. ,

где Т п.т. – темпы роста производительности труда; Т з.п. – темпы роста заработной платы |

| Доля заработной платы в себестоимости продукции / в совокупных затратах (% з.п.) | % з.п. = Ф з.п. / С

% з.п. = Ф з.п. / З, С – себестоимость продукции, руб. З – совокупные затраты, руб. |

| Зарплатоемкость (ЗЕ) | ЗЕ = Ф з.п. / В,

где Ф з.п. – фонд заработной платы, руб.; В – выручка от реализации продукции, руб. |

Основным показателем эффективности использования человеческого ресурса является производительность труда. Его рост служит косвенным подтверждением эффективности применяемых мотивационных программ. Объем работы можно оценивать как в натуральном измерении (в штуках, тоннах, километрах, квадратных метрах, литрах и др.), так и в стоимостном (в рублях).

Показатель опережения отражает соотношение темпов роста производительности труда и темпов роста заработной платы. В норме он должен быть больше единицы. В этом случае можно предположить, что материальное стимулирование в компании успешно решает задачу повышения экономической и производственной отдачи от персонала.

Если показатель опережения откорректировать, обозначив в знаменателе темпы роста затрат на персонал в целом, то при аналогичном расчете можно будет сделать вывод по поводу эффективности кадровой политики в целом, так как в эти затраты войдут все виды расходов на персонал (подбор, обучение, нематериальное стимулирование, оценка и работа с кадровым резервом и т. д.).

Если темпы роста затрат на персонал за отчетный период превышают темпы роста производительности труда, руководству следует задаться вопросом: целесообразно ли вкладываться таким образом в развитие персонала, дает ли это компании экономический эффект?

Управленческие ситуации, в которых коэффициент опережения может быть менее единицы, имеют место, например, когда при неудовлетворительной кадровой политике за прошлый период руководство принимает решение инвестировать в кадры. В таком случае может пройти два-три года, прежде чем коэффициент опережения приблизится к нормативным значениям.

Еще одним важным косвенным показателем экономической эффективности мотивационных программ может быть доля заработной платы в себестоимости продукции/совокупных затратах на персонал. При проведении экономико-статистического анализа экономисты по труду предварительно определяют нормативные значения данного показателя. Желательно иметь такую статистику по предприятиям отрасли, но, к сожалению, подобная информация не всегда доступна для анализа. Этот показатель позволяет учитывать и планировать затраты на заработную плату, отслеживать, чтобы фонд заработной платы не превышал заданных нормативов. В различных отраслях бизнеса затраты на заработную плату варьируются в диапазоне от 20 до 60% от совокупных затрат. Они остаются самыми весомыми в бюджете любого предприятия, задействованного в сфере реальной экономики.

С развитием менеджмента стал интенсивно развиваться подход к оценке социальной эффективности, выражающей социальный результат управленческой деятельности. Правда, здесь до сих пор не наблюдается какого-либо единства, так как метод оценивания определяется тем, что именно в каждом конкретном случае будет принято за показатель социальной эффективности.

По общему определению социальная эффективность управления характеризует степень использования потенциальных возможностей трудового коллектива и каждого работника, его творческих способностей, успешность решения социальных задач развития коллектива, степень удовлетворенности персонала различными аспектами труда.

В табл. 2 приведена расширенная классификация показателей социальной эффективности. Для конкретного предприятия могут быть выбраны наиболее существенные показатели, актуальные в данный момент.

Таблица 2 – Классификация показателей социальной эффективности

|

Группа показателей социальной эффективности |

Показатели социальной эффективности |

| Удовлетворенность работников различными аспектами труда | Удовлетворенность уровнем заработной платы.

Удовлетворенность системой социальной защищенности. Удовлетворенность санитарно-гигиеническими условиями труда. Удовлетворенность организационно-трудовыми условиями труда. Удовлетворенность отношениями в коллективе. Удовлетворенность содержанием и значимостью труда. Удовлетворенность системой вознаграждения и признания заслуг. Удовлетворенность системой карьерного развития. Удовлетворенность системой профессионального развития. Удовлетворенность конкретными кадровыми мероприятиями и т. д. |

| Текучесть кадров | Текучесть кадров в целом по предприятию.

Текучесть кадров в структурных подразделениях. |

| Санитарно-гигиенические условия труда | Температурный режим.

Освещенность рабочих мест. Уровень шума. Запыленность помещений. Обеспеченность работников санитарно-гигиеническими помещениями и т. д. |

| Организационно-трудовые условия труда | Уровень дисциплины труда.

Уровень исполнительской дисциплины. Уровень травматизма работников. Уровень заболеваемости работников. Удельный вес нормируемых операций. Уровень оснащенности рабочих мест. Уровень механизации и автоматизации труда. Уровень компьютеризации административно-управленческого труда. Напряженность и интенсивность труда. рациональность режимов труда и отдыха. Удельный вес творческих операций. Удельный вес неквалифицированного труда. Обеспеченность работников нормативной документацией. Соотношение формальных и неформальных структур управления и т. д. |

| Социально-психологические условия труда | Морально-психологический климат в коллективе.

Уровень конфликтности в отдельных подразделениях и на предприятии в целом. Участие работников в управлении (выработка и принятие управленческих решений). Трудовая и общественная активность работников. Уровень вовлеченности и лояльности персонала и т. д. |

| Социальная защищенность работников | Жилищные условия работников и членов их семей.

Обеспеченность детскими дошкольными учреждениями. Обеспеченность медицинской помощью. Обеспеченность путевками в санаторно-оздоровительные учреждения. Обеспеченность дополнительными пенсионными гарантиями и т. д. |

| Профессионально-квалификационная структура персонала | Общеобразовательный уровень работников.

Профессиональный уровень работников. Уровень квалификации работников. Уровень общей культуры работников. Доля работников, прошедших повышение квалификации. Доля работников с удовлетворительными результатами аттестации и т. д. |

Показатели социальной эффективности управления определяют с помощью анализа экономической и статистической отчетности, анкетирования и интервьюирования работников, метода экспертных оценок, метода наблюдения и других методов. При этом одни показатели определяются с известной степенью условности, а другие вообще не могут быть выражены количественно.

Обобщающий (интегральный) показатель социальной эффективности управления можно получить путем суммирования произведения оценок частных показателей на соответствующие весовые коэффициенты.

Результативность или показатели целевой эффективности

Наряду с понятием эффективности используется понятие результативности. Согласно стандартам ISO серии 9000:2000 результативность определяется как степень реализации запланированной деятельности и достижения запланированных результатов. Чем точнее достигается поставленная цель, тем выше результативность. В связи с этим результативность можно иначе обозначать как целевую эффективность. Соответственно, общая формула результативности может иметь вид:

Результативность = Результат / Цель.

При достижении цели эффективность будет равна 100%. Так, если руководство компании запланировало уровень годовой прибыли в размере 10 млн руб., а фактическая прибыль получена в размере 11 млн руб., то результативность по данному критерию составит 110%.

Этот метод хорошо использовать в компаниях, применяющих системы KPI, и особенно при оценке тех должностей, где видна четкая зависимость между стимулом и реакцией. При оценке целевой эффективности также нужно делать поправку на влияние других факторов, поэтому рекомендуется проведение экспертных опросов.

Таким образом, принципиальные отличия экономической эффективности от целевой (результативности) следующие:

- экономическая эффективность требует достижения не столько цели, сколько результата за счет минимальных затрат;

- для измерения результативности необходимо иметь четко определенные цели и планы.

Процедура оценки эффективности

Рассмотрим методику оценки эффективности на примере проекта по созданию системы мотивации работников отдела. Инициатор изменений – руководитель отдела продаж, возглавляющий рабочую группу, в состав которой также входят HR-менеджер, финансовый менеджер и внешний консультант. Совершенствование системы мотивации проводится для достижения целей всех трех групп, по которым эксперты рабочей группы проставили вес, характеризующий их значимость:

- привлечение и удержание работников – 10%;

- повышение эффективности труда – 80%;

- повышение исполнительской дисциплины – 10%.

В качестве выбранных показателей эффективности, которые приведены в табл. 3, выделены:

П 1 – коэффициент опережения (сравниваются текущий и предыдущий годы);

П 2 – текучесть кадров (среди менеджеров по продажам), %;

П 3 – выполнение плана продаж, %;

П 4 – доля новых клиентов, %;

П 5 – коэффициент конверсии, %

П 6 – количество опозданий, ч.

Таблица 3 – Выбор показателей эффективности мотивационных программ для менеджеров по продажам

|

Показатель |

Группа показателей эффективности |

Вес, % |

Значение показателя по прошлому периоду |

Нормативное (плановое) значение |

| П 1 – коэффициент опережения | Экономическая эффективность | |||

| П 2 – текучесть кадров, % | Социальная эффективность | |||

| П 3 – выполнение плана продаж, % | Результативность | |||

| П 4 – доля новых клиентов, % | Результативность | |||

| П 5 – коэффициент конверсии, % | Результативность | |||

| П 6 – количество опозданий, ч | Результативность |

Мотивационные программы включают следующие мероприятия:

М 1 – корректировка системы премирования;

М 2 – внедрение профессионального конкурса среди менеджеров по продажам;

М 3 – награждение ценными подарками по итогам отчетного периода;

М 4 – внедрение системы ежемесячной оценки результатов работы и обратной связи.

Таким образом, в качестве результата внедрения мотивационных программ ожидается повышение эффективности системы мотивации, что подтвердит следующую зависимость:

Результат = f (Мотивация),

где Результат = {П 1 , П 2 , П 3 , П 4 , П 5 , П 6 };

Мотивация = {М 1 , М 2 , М 3 , М 4 }.

Определить наличие зависимости можно в том случае, если экспертами предварительно установлены нормативные (плановые) значения, по степени достижения которых оценивается эффективность системы мотивации.

Количественная оценка связи возможна при накоплении статистики по двум количественным показателям (например, по размеру оплаты труда и выполнению плана продаж или по размеру оплаты труда и количеству опозданий) и определении коэффициентов корреляции. Там, где выделены качественные показатели, наличие или отсутствие связи можно оценить с помощью метода экспертной оценки.

Обращает на себя внимание тот факт, что для всех показателей связь между стимулом и результатом деятельности в той или иной степени всегда носит косвенный характер, так как результат труда – многофакторное комплексное образование, на которое оказывает влияние не только система мотивации.

3. Выявление причин низкой эффективности мотивационных программ

Если в результате мониторинга становится очевидным, что применение мотивационных программ не является эффективным, важно выявить причинно-следственную связь факторов деятельности и результата. Исходя из анализа управленческой практики ряда компаний, возможны следующие причины низкой эффективности системы мотивации:

1) слабая связь системы мотивации с достижением стратегической цели предприятия. Декомпозиция целей предприятия – обязательное условие эффективной мотивации. По утверждению Нортона и Каплана (разработчиков концепции BSC), «когда работник поймет, что его поощрение зависит от достижения стратегических целей, стратегия станет поистине повседневной работой каждого»;

2) отсутствие системы деловой оценки (результатов и компетенций) персонала. Эффективная система мотивации подразумевает наличие таковой в компании, поскольку вознаграждение или наказание работников увязывается вместе с полученным уровнем результативности труда (норма, ниже нормы, выше нормы);

3) параметры системы мотивации не соответствуют преобладающему мотивационному профилю персонала. Существует ряд методик оценки мотивационных профилей (за основу можно взять методику В. Герчикова ). Знание группового мотивационного профиля позволяет разрабатывать целевые мотивационные программы. Так, при преобладании работников инструментального типа акцент будет сделан на внедрение премий по результату, а при преобладании работников профессионального типа рекомендуется включать в систему мотивации такие методы, как работа с кадровым резервом, система наставничества, система профессионального обучения, проведение профессиональных соревнований (конкурсов) и т. д.;

4) отсутствие вовлеченности персонала в разработку и реализацию проекта по корректировке системы мотивации . Участие работников в таких проектах позволяет учесть актуальные потребности и мотивы, их мнение в отношении запланированных мероприятий;

5) низкая конкурентоспособность предприятия на рынке труда по разным причинам (в связи с реализуемой политикой компании, ее финансовым состоянием, слабой осведомленностью о ситуации на рынке труда и пр.). Конкурентоспособность предприятия на рынке труда является непременным условием эффективности системы мотивации;

6) отсутствие мониторинга системы мотивации, выявления сильных и слабых, а также «узких» мест. Это затрудняет оперативную корректировку параметров системы в соответствии с факторами внешней среды, потребностями субъекта и объекта стимулирования;

7) отсутствие комплексного подхода в учете факторов эффективности . На эффективность воздействует совокупность условий и причин (факторы эффективности). На трудовое поведение персонала оказывает влияние не только система мотивации. Низкая трудовая отдача может быть связана с недостатком профессиональной компетентности. В этом случае целесообразна, например, система профессионального обучения персонала. Также большая роль отводится уровню организации трудового процесса: обеспеченности ресурсами, наличию современных производственных и управленческих технологий, отлаженности бизнес-процессов и т. д.

Создать при разработке и внедрении мотивационных программ идеальную систему мотивации невозможно. Однако руководству компании по силам разработать и применять эффективные методы стимулирования персонала. Для этого необходимо четко определить цели и задачи внедрения системы мотивации, подобрать в соответствии с ними показатели эффективности и разработать методологию предварительной (прогнозной), текущей и завершающей оценки системы.

Приложение

ПРОЦЕДУРА СОЗДАНИЯ И ИСПОЛЬЗОВАНИЯ КАРТ ПОКАЗАТЕЛЕЙ ОЦЕНКИ РЕЗУЛЬТАТОВ ТРУДА ЗА ОПРЕДЕЛЕННЫЙ ПЕРИОД

Словарь основных терминов

Вспомогательные подразделения - подразделения предприятия, результатом деятельности которых является сервисное обслуживание основных подразделений завода.

Группа премирования - группа должностей, для которых установлены одинаковые условия премирования.

Групповые показатели - показатели оценки результативности и эффективности работы сотрудников одного структурного подразделения либо предприятия в целом, направленные на измерение степени достижения поставленных перед данной группой общих целей. Групповой показатель (как правило, количественный) является общим для всех сотрудников данной группы. Доля групповых показателей в общей оценке определяется отдельно для каждой группы должностей.

Диапазон оценки результативности - значения количественного показателя (от минимального до максимального), в рамках которых определяется размер премии.

Индивидуальные показатели - показатели оценки результативности и эффективности деятельности отдельного сотрудника, используемые для измерения степени достижения поставленных перед ним целей. Индивидуальные показатели могут быть как количественными, так и качественными.

Карта показателей оценки результатов труда для должности (далее - карта показателей) - набор показателей, соответствующих ключевым областям ответственности данной должности, с указанием веса, диапазона оценки результативности, методики расчета, объектов оценки, источников данных для расчета.

Качественные (экспертные) показатели - показатели, предназначенные для оценки деятельности сотрудника на занимаемой должности, выполненной на основании экспертных выводов нескольких лиц (экспертов). Качественные показатели рассчитываются в соответствии с методикой выполнения экспертной оценки результатов труда.

Количественные данные - данные о деятельности компании за период оценки, выраженные в конкретных единицах измерения. Используются для расчета количественных показателей.

Количественные показатели - показатели, отражающие степень достижения целевого результата; выражаются в физических или денежных единицах, а также в относительной форме. Методика расчета и источники данных для количественных показателей указаны в индивидуальной карте показателей для каждой должности.

Объект оценки - один из критериев экспертной оценки, качественный показатель результатов труда. Каждый объект оценивается отдельно. В системе оценки результатов труда компании обычно применяется от двух до пяти объектов оценки для одного экспертного показателя.

Основные подразделения - подразделения предприятия, результатом деятельности которых является выпуск товарной продукции.

Отчетный период - период, за который проводится оценка результатов труда (месяц, квартал, год).

Оцениваемый - работник компании, занимающий должность, включенную в систему оценки результатов труда. Его деятельность на данной должности за отчетный период подлежит оценке.

Оценивающий (эксперт) - работник компании, включенный в систему оценки результатов труда в качестве эксперта. Является внутренним и/или внешним клиентом (потребителем результатов труда) оцениваемого работника.

Показатели оценки результатов труда - показатели результативности и эффективности деятельности отдельного сотрудника, подразделений и компании в целом. Показатели эффективности делятся на групповые и индивидуальные, количественные и качественные.

Премия (переменное вознаграждение) - дополнительное вознаграждение, зависящее как от результатов труда конкретного работника, так и от достижения запланированных результатов деятельности компании в целом.

Сотрудники уровня N-1 - работники, непосредственно подчиненные директору предприятия.

Сотрудники уровня N-2 - работники, непосредственно подчиненные директорам по направлениям.

Сотрудники уровня N-3 и ниже - работники, подчиненные руководителям низшего уровня, и рядовые работники.

Фактическое значение показателя - значение количественного показателя оценки результатов труда за отчетный период, рассчитанное в соответствии с приведенной в карте показателей методикой расчета.

1. Карта показателей оценки результатов труда (I)

Согласовано:

Старший мастер _____________________

Примечание:

1. Для основных подразделений рекомендуется использовать два типа групповых показателей: показатель предприятия и показатель подразделения. Для должностей уровня N-3 и выше используется групповой показатель предприятия, а для должностей более низких уровней - показатель подразделения.

В отдельных случаях вместо группового показателя может применяться параметр «обязательные условия», при выполнении которых премия по данному показателю не рассчитывается через алгоритмы, а устанавливается в конкретном числовом выражении. Пример - приведенная выше карта премирования.

2. Пример расчета премии: предположим, выполнение норм составило 125,5%

Размер премии, таким образом, составил 12,75%.

Для вспомогательных подразделений, независимо от уровня занимаемой сотрудником должности, в качестве группового показателя (или условия) используется показатель деятельности всего предприятия.

3. Индивидуальные показатели определяются в соответствии с ключевыми областями ответственности оцениваемого работника, занимающего данную должность. Вес каждого индивидуального показателя должен быть установлен в диапазоне 10–60%. В исключительных случаях для рабочих-сдельщиков допускается установление веса индивидуального показателя в диапазоне 10–90%.

4. Диапазон оценки результативности для каждого количественного показателя определяется на основании статистических данных за предыдущие периоды. Такая выборка должна охватывать, как минимум, четыре периода. За максимальную величину шкалы премирования принимается среднее значение выборки за год.

Для качественного (экспертного) показателя необходимо привести объекты оценки, которые раскрывают его суть. В системе оценки результатов труда обычно применяется от двух до пяти объектов оценки для каждого показателя. Также в графе для этого показателя приводится перечень оценивающих лиц с указанием веса их мнений в общей оценке.

Карта показателей оценки результатов труда (II)

Нажмите на изображение для увеличения

5. Баллы по экспертной оценке могут быть увеличены до пяти или уменьшены до нуля. Эксперты заполняют анкету экспертной оценки, затем издается распоряжение по увеличению (уменьшению) балла.

При экспертной оценке пять баллов максимальный процент премии по показателю увеличивается до 29,2%. Таким образом, при экспертной оценке, отличной от трех, процент премии по показателю рассчитывается по формуле:

|

Экспертная оценка |

|

Например, сотрудникам отдела выставлена экспертная оценка три балла по пятибалльной шкале, тогда 3: 5 х 29,2% = 17,52%.

6. Карта премирования согласовывается с непосредственным руководителем оцениваемого сотрудника либо с руководителем структурного подразделения.

2. Правила расчета размера премии по показателю

Методика расчета размера премии по каждому показателю приводится на отдельном листе, как приложение к карте показателей оценки результатов труда и в соответствии с ней.

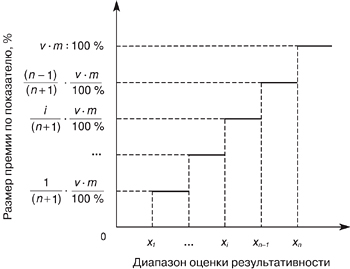

Для расчета размера премии по количественному показателю может применяться такая методика. Диапазон оценки результативности разбивается на четное количество промежутков (обычно от 4 до 10) следующим образом: сначала определяется середина диапазона оценки результативности и соответствующий ей средний размер премии по показателю:

В результате последовательного деления диапазона, получаем n-ое количество промежутков: , … .

После того как диапазон оценки результативности разбит на конечное число равных промежутков, размер премии по показателю определяется по следующему правилу:

x n = b и более

Графически это можно представить так:

Пример. Средний процент премии сотрудника за определенный период составляет 20%. Вес показателя равен 30%, диапазон оценки результативности - 80–120%. В данном случае целесообразно разбить диапазон оценки результативности на четыре промежутка: , , , .

Максимальный размер премии по данному показателю составит:

Для промежутка -

| 2 | х | 2 х 20% х 30% | = 4,8%. |

Для промежутков , расчет размера премии по аналогии с промежутками , .

Для фактических значений показателя, меньших, чем 80%, размер премии составит 0%, а превышающих 120% - 12%.

Таким образом, размер премии в данном примере определяется по следующей схеме:

3. Приложение к карте показателей оценки результатов труда (I)

Нажмите на изображение для увеличения

Примечание:

1. Для расчета размера премии по качественному показателю рекомендуется применять методику, аналогичную методике расчета размера премии по количественному показателю.

Графическое представление:

2. Общий размер премии за период рассчитывается как сумма фактических значений премии (в процентах) по каждому показателю.

Приложение к карте показателей оценки результатов труда (II)

Нажмите на изображение для увеличения

1. Порядок расчета причитающегося размера премии за отчетный период.

Работниками отдела труда и заработной платы (ОТиЗ) производится расчет причитающегося размера премии за отчетный период на основании предоставленных руководителями структурных подразделений справок о выполнении групповых и индивидуальных показателей в установленном порядке.

Работники ОТиЗ доводят информацию о фактическом размере премии (в том числе по показателям) непосредственному руководителю работника с целью дальнейшего его доведения сотрудникам предприятия в установленном порядке.

2. Порядок пересмотра карт показателей оценки результатов труда за отчетный период.

Основанием для внесения изменений в карту показателей оценки результатов труда является:

изменение основных функций деятельности работника (группы работников), в случае проведения реорганизации, изменения организационной структуры, высвобождения численности и т. д.;

анализ степени достижения результатов, проводимый работниками ОТиЗ, выявление показателей оценки результатов труда, которые не оказывают стимулирующего воздействия на работника (группу работников) в достижении им (ими) более высоких показателей.

4. Порядок предъявления взаимных претензий и распределения переменного вознаграждения (премии) между трудовыми коллективами и работниками

Порядок предъявления Претензий и распределения переменного вознаграждения (премии)

1. Общие положения.

Настоящий порядок разработан и вводится в целях:

создания предпосылок и условий для высокопроизводительной работы трудовых коллективов, занятых на различных этапах производственного процесса, и в разных, но взаимосвязанных процессах (производство, обеспечение, обслуживание, управление);

развития трудового соперничества;

повышения моральной и материальной заинтересованности трудовых коллективов (бригад) и отдельных работников в достижении высоких конечных результатов.

2.1. Претензия - суммарное выражение потерь заработной платы, которые понесла бригада (участок, отдел, служба) в отчетном месяце по вине коллективов - смежников, находящихся в производственных отношениях.

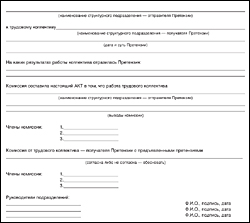

2.2. Претензия оформляется по принципу ее признания, т. е. наличия обоюдного согласия трудовых коллективов (отправителя и получателя претензии) в виде Акта и подтверждается подписью вышестоящих руководителей (образец - Форма № 1 ).

2.3. Основанием для предъявления Претензии могут быть: простои, аварии, низкое качество продукции, перебои в обеспечении и др., существенно повлиявшие на результаты работы данного коллектива за отчетный месяц.

2.4. Расчет суммы потерь заработной платы по предъявленным Претензиям производит ОТиЗ на основании Акта и данных соответствующих отделов и служб предприятия (по принадлежности функций), подтверждающих правомерность Претензии.

Сумма потерь заработной платы рассчитывается исходя из суммы переменного вознаграждения, причитающегося трудовому коллективу - отправителю Претензии в отчетном месяце согласно п. 5.2.2. Положения об условиях оплаты труда и премирования работников.

2.5. Предъявление Претензии к трудовому коллективу (бригаде) о некачественном выполнении работ (услуг) либо несоблюдении предъявляемых требований в рамках производственных отношений между взаимосвязанными коллективами или бригадами, выражается в перераспределении премии между отправителем и получателем Претензии в сторону увеличения либо уменьшения (соответственно) предъявляются в установленном ниже порядке.

2.6. Для упрощения расчета суммы потерь заработной платы и взимаемой суммы штрафных санкций по предъявленной Претензии применяется система коэффициентов трудового вклада (КТВ), представленных в Форме № 2 к настоящему Порядку, а именно:

при КТВ коллектива < 1,0 (штрафные санкции) - как произведение размера переменного вознаграждения, рассчитанного на основании индивидуальных показателей работы трудового коллектива - получателя Претензии за отчетный месяц в процентах, суммы окладов данного коллектива и установленного КТВ, деленное на 100%;

при КТВ коллектива > 1,0 - производится доплата к сумме переменного вознаграждения коллектива - отправителя Претензии, рассчитанного на основании индивидуальных показателей его работы за отчетный месяц, которая исчисляется в сумме полученных штрафных санкций, но не более чем в размере 50% от суммы переменного вознаграждения, причитающегося коллективу - получателю Претензии по результатам работы за отчетный месяц.

Перераспределение размера премии между коллективами с учетом штрафных санкций утверждается директором по персоналу и социальному развитию.

2.7. Оформленные в установленном выше порядке Акты взаимных Претензий предоставляются в ОТиЗ для расчета суммы штрафных санкций в рабочем порядке, т. е. по мере их предъявления (не накапливаются на конец месяца).

2.8. Внутри трудовых коллективов размер переменного вознаграждения перераспределяется между работниками с учетом коэффициентов эффективности их труда (КЭТ), т. е. пропорционально трудовому вкладу каждого работника. КЭТ устанавливается непосредственным руководителем трудового коллектива (старшим мастером, мастером, сменным мастером, бригадиром и т. д.) по согласованию с профгруппоргом.

При этом следует учитывать, что:

КЭТ, равный единице , устанавливается работникам, не имевшим в течение месяца замечаний со стороны администрации, качественно выполнившим производственное задание, не нарушавшим трудовой дисциплины, правил охраны труда и других упущений;

КЭТ ниже единицы и до нуля устанавливается работникам, которые работали менее производительно и интенсивно, чем остальные члены коллектива, допустили брак, нарушения технологии, трудовой дисциплины, охраны труда и другие упущения;

КЭТ выше единицы до 1,5 , как правило, устанавливается работникам, успешно выполнившим все производственные задания и задания руководителей; проявившим инициативу, направленную на повышение эффективности работы бригады; добившимся высокого качества труда; выполнявшим функции отсутствующих работников; совмещавшим профессии; успешно выполнявшим наиболее трудоемкие и напряженные работы; проявившим высокое профессиональное мастерство и т. п.

Руководителям коллективов - получателям Претензии дается право не представлять к премированию в отчетном месяце именно тех работников, по вине которых была получена Претензия (аварии, брак в работе, нарушение технологического процесса, рабочих и должностных инструкций и т. п.).

Форма 1

АКТ

о предъявлении Претензии трудовому коллективу

Нажмите на изображение для увеличения

Форма 2

ПЕРЕЧЕНЬ

претензий и размер увеличения и уменьшения коэффициентов трудового вклада

Табл. 1. Примерный перечень повышающих показателей при определении КТВ коллективу - отправителю Претензии

|

№ п/п |

Наименование Претензии |

Знач. КТВ |

| Повышение интенсивности труда, дополнительные затраты рабочего времени по вине смежников (других структурных подразделений) |

от 0,1 до 0,3 |

|

| Дополнительные трудозатраты на исправление брака за счет поставки некачественного сырья, материалов, полуфабрикатов и пр. |

от 0,1 до 0,5 |

|

| Выполнение наиболее трудоемких и сложных работ по сравнению с другими структурными подразделениями (бригадами) |

от 0,1 до 0,3 |

|

| Ликвидация последствий аварии, приведшей к потерям в производстве (невыполнение норм выработки вследствие простоя не по вине коллектива - отправителя Претензии) |

от 0,1 до 0,3 |

|

| Разработка и внедрение новых проектов, направленных на повышение эффективности производства для восполнения потерь |

Табл. 2. Примерный перечень понижающих показателей при определении КТВ коллективу - получателю Претензии

|

№ п/п |

Наименование Претензии |

Знач. КТВ |

| Сверхнормативные простои оборудования участка по вине смежников (обслуживающего подразделения) за определенный период |

от 0,1 до 0,3 |

|

| Нарушение технологической дисциплины, требований стандартов |

от 0,1 до 0,5 |

|

| Низкое качество передаваемой передельной продукции (работ, услуг) для дальнейшей обработки (использования) |

от 0,1 до 0,3 |

|

| Необеспечение сырьем, материалами, инструментом, электроэнергией и другими необходимыми ресурсами |

от 0,1 до 0,5 |

|

| Невыполнение или несвоевременное выполнение требований, предъявляемых к структурному подразделению смежными подразделениями |

от 0,1 до 0,5 |

|

| Неритмичность работы по вине структурного подразделения - получателя Претензии |

от 0,1 до 0,5 |

|

Форма 3

Табл. 1. Перечень факторов, влияющих на величину КЭТ работника

|

№ п/п |

Наименование Претензии |

Знач. КТВ |

| Постоянное перевыполнение сменных заданий и норм труда | ||

| Более высокое качество работы по сравнению с другими работниками | ||

| Снижение простоев оборудования против установленных норм | ||

| Проявление инициативы работником по предотвращению простоев оборудования и сотрудников | ||

| Совмещение профессий, расширение зоны обслуживания | ||

| Постоянное выполнение, наряду со своими обязанностями, функций отсутствующего работника | ||

| Высокая интенсивность труда, выполнение работ повышенной опасности | ||

| Выполнение наиболее трудоемких и сложных работ | ||

| Проявление профессионального мастерства, обеспечивающего более высокую производительность труда при высоком качестве работ и сокращении сроков выполнения задания | ||

| Экономия основных и вспомогательных материалов, электроэнергии и других ресурсов | ||

| Разработка и внедрение новых проектов, направленных на повышение эффективности производства |

Табл. 2. Перечень понижающих показателей для определения КЭТ

|

№ п/п |

Наименование Претензии |

Знач. КТВ |

| Невыполнение или некачественное выполнение производственных заданий | ||

| Недостаточная интенсивность или систематическое отставание от общего темпа коллективного труда | ||

| Нарушение технологической инструкции, требований стандарта | ||

| Неудовлетворительное содержание оборудования и рабочего места, нарушение правил эксплуатации оборудования | ||

| Нарушение правил охраны труда и культуры производства | ||

| Систематическое невыполнение или несвоевременное выполнение обязанностей согласно своей должностной (рабочей) инструкции | ||

| Систематическое выполнение работ с низким качеством, ошибками | ||

| Нерациональное использование сырья, материалов, инструмента, электроэнергии и других ресурсов | ||

| Увеличение времени простоя оборудования по вине работника | ||

| Недостаточные производственные навыки, низкий уровень профессионального мастерства | ||

| Систематическое невыполнение норм выработки | ||

| Нарушение трудовой дисциплины, правил внутреннего трудового распорядка, культуры производства |

В условиях постоянного ограничения ресурсов, которыми современные предприятия могут располагать, на рынках с жесткой конкурентной средой, очень актуальными становятся вопросы, связанные с повышением отдачи от применения этих ресурсов и, как следствие, с точностью оценки эффективности их использования. Данное положение в полной мере относится к трудовым ресурсам, к инструментам стимулирования персонала на предприятиях, а также к оценке эффективности применяемых в организациях инструментов стимулирования труда.

Важно отметить, что в настоящее время не существует единого общепринятого подхода к анализу эффективности стимулирования персонала на предприятиях. В этой связи в рамках данной статьи предпринята попытка систематизировать существующие в российской экономической теории и практике подходы к оценке эффективности стимулирования персонала на предприятии. В ходе исследования было выявлено пять подходов, позволяющих провести анализ эффективности стимулирования труда:

1) основан на анализе отклонения фактических затрат на стимулирование сотрудников от плановых (актуален для плановой экономики);

2) предполагает экономическую оценку работы предприятия до внедрения системы стимулирования и после ее внедрения;

3) основан на анализе мнения сотрудников предприятия, в отношении которых применяется система стимулирования;

4) опирается на принцип эффективного распределения ресурсов в экономических системах, предложенный В. Парето;

5) основан на понятии экономической эффективности, предполагающем сравнение результатов (эффектов) от функционирования системы стимулирования на предприятии и затрат на еѐ функционирование.

Рассмотрим подробнее методики оценки эффективности стимулирования персонала на предприятиях, предлагаемые различными исследователями в рамках каждого из пяти подходов.

1. Российский исследователь оценки эффективности системы стимулирования персонала на предприятии в рамках первого «план-фактного» подхода Гиляровская Л.Т. предложила проводить «анализ материального стимулирования труда» используя факторный анализ отклонения фактических показателей от «нормативов заработной платы на рубль нормативно-чистой продукции».Аналогичного принципа оценки придерживаются Журлов А.Н. , дополнивший анализ расчетом группы факторов («совершенствование организации труда», «изменение объема»,«структура производства»), а также Ендовицкий Д.А. и Вострикова Л.А., предложившие комплексную методику разработки системы стимулирования персонала, включающую её оценку и доработку с помощью:

1) факторного анализа («изучение и количественное измерение влияния факторов на изменение величины вознаграждения персонала»);

2) анализа рисков («связанных с невыполнением финансовых обязательств перед персоналом и с риском неправильно выбранной (неэффективной) модели вознаграждения персонала, вступившей в противоречие с бизнес-стратегией организации»);

3) «сравнительного анализа и изучения прогрессивных форм вознаграждения персонала, способствующих разработке стратегии мотивации персонала»;

4) «анализа и оценки эффективности видов вознаграждения и их влияния на конечные результаты деятельности организации»;

5) «определения оптимального размера средств на вознаграждение исходя из планируемой результативности хозяйственной деятельности организации».

В методике Ендовицкий Д.А. и Вострикова Л.А. предлагают формировать «плановые, бюджетные задания по уровню вознаграждений» персонала на предприятии. Далее авторы проводят оценку эффективности стимулирования персонала путем «анализа выполнения плановых, бюджетных заданий по уровню вознаграждения».

Необходимо отметить, что рассматриваемый «план-фактный» подход широко применялся в условиях плановой экономики, характерной для России до 90-х годов прошлого века. При этом в современных рыночных условиях функционирования предприятий он может рассматриваться только в качестве дополнительного направления оценки эффективности стимулирования труда. В условиях постоянно меняющейся рыночной среды планирование показателей систем стимулирования на предприятиях является не целью процесса стимулирования персонала, а инструментом оценки эффективности системы планирования предприятия, что не позволяет отнести данный подход к актуальным на сегодняшний день направлениям оценки эффективности стимулирования персонала.

2. Второй подход к оценке эффективности стимулирования персонала на предприятии основывается на экономическом анализе работы предприятия, характеризуемой различными экономическими показателями, в том числе связанными с затратами на стимулирование. При этом оценка проводится на основании анализа работы организации до и после внедрения системы стимулирования персонала. Белоногова Е.В.предлагает проводить анализ системы стимулирования персонала, оценивая уровень экономического развития предприятия (Куэр), рассматриваемый как корень из числа, полученного в результате произведения пяти показателей, характеризующих работу предприятия:

, где

Трпт – темп роста производительности труда одного работника в сопоставимых ценах;

ТрФо –темп роста фондоотдачи;

ТрОос – темп роста оборачиваемости оборотных средств;

ТрЗо – темп роста затратоотдачи;

ТрRп – темп роста рентабельности продаж.

Исследователи Н.Н. Терещенко и Е.В. Титова проводят оценку стимулирования труда в торговых организациях, рассчитывая группу показателей, характеризующих, с одной стороны, работу предприятия, с другой стороны, удовлетворенность работников. К показателям «эффективности материального стимулирования труда с позиции заинтересованных групп» они относят:

– уровень расходов на оплату труда;

– сумму относительной экономии (перерасхода) а оплату труда;

– уровень затрат на рабочую силу в товарообороте;

– уровень затрат на выплату «социального пакета» в товарообороте;

– доля «социального пакета» в общей сумме затрат на рабочую силу;

– уровень затрат на обучение в товарообороте;

– доля работников, прошедших обучение;

– отдача материального стимулирования труда;

– емкость материального стимулирования труда;

– рентабельность материального стимулирования труда;

– коэффициент соотношения темпов роста товарооборота и темпов роста материального стимулирования труда;

– коэффициент соотношения темпов роста чистой прибыли и темпов роста материального стимулирования труда;

– коэффициент соотношения темпов роста издержек обращения и темпов роста расходов на оплату труда;

– коэффициент соотношения темпов роста чистой прибыли и темпов роста прочих выплат материального стимулирования труда;

– среднегодовая заработная плата в целом на одного работника;

– сумма «социального пакета» на одного работника;

– среднегодовые социальные выплаты на одного работника;

– среднегодовые прочие выплаты материального стимулирования труда на одного работника;

– доля суммы социальных выплат работнику в общей сумме «социального пакета»;

– затраты на обучение на одного работника;

– коэффициент соотношения темпов роста производительности труда и темпов роста прочих выплат материального стимулирования труда на одного работника.

Авторы не предлагают механизм интеграции большого перечня показателей и критериев оценки эффективности в единую систему стимулирования, когда после получения конкретных значений часть показателей, будет характеризовать систему стимулирования труда положительно, а часть – отрицательно.

Исследователи Грибин Ю.Г. и Королевский К.Ю. , анализирующие систему стимулирования персонала на угледобывающих предприятиях, предлагают оценивать еѐ до и после внедрения на основании следующих семи показателей:

– коэффициент охвата работников прогрессивными системами стимулирования;

– коэффициент функционального разделения труда до и после введения новой системы стимулирования;

– коэффициент нормирования труда до и после внедрения новой системы стимулирования;

– коэффициент совмещения профессий до и после внедрения стимулирования;

– коэффициент условий труда до и после внедрения новой системы стимулирования;

– коэффициент дисциплины труда до и после внедрения системы стимулирования;

– коэффициент текучести кадров до и после внедрения новой системы стимулирования.

К исследователям, рассматривающим в рамках второго подхода, эффективность стимулирования как часть комплексного экономического анализа предприятия, с определением показателей, которые, по мнению авторов, позволяют оценить существующую на предприятии систему стимулирования можно также отнести Шеремета А.Д. и Гусеву Т.А. .

Второй подход к оценке эффективности стимулирования персонала предприятий обладает существенным достоинством, так как он основан на сопоставлении эффективной работы предприятия с функционированием системы стимулирования труда. Фактически он акцентирует внимание на основной задаче системы стимулирования персонала: способствовать улучшению работы всего предприятия. Однако наряду с очевидным преимуществом необходимо отметить определѐнный недостаток данного подхода. Он связан со сложностью определения набора коэффициентов, характеризующих работу предприятия, что не позволяет проводить однозначную оценку эффективности стимулирования персонала.

1. Третий подход к оценке эффективности стимулирования персонала на предприятии предполагает социологическую оценку со стороны сотрудников предприятия. Такие исследователи, как Фетисова О.А. , Зинченко В.Д. , Панчук Е.Ю. предлагают оценивать эффективность стимулирования сотрудников на основе проведения социологических исследований, с помощью анкетных опросов работников предприятия. Белоногова Е.В. рассматривает «интегрированный показатель степени удовлетворенности системой материального стимулирования труда»:

где MCTi – доля респондентов, оценивших составляющие материального стимулирования труда (размер заработной платы, социального пакета, премиальных выплат, составляющие социального пакета) на «совершенно удовлетворен» и «удовлетворен», %; n – количество факторов; Bi – вес значимости составляющих материального стимулирования труда для работника, %. Анкетирование сотрудников предприятия является основным методом оценки эффективности системы стимулирования персонала также по мнению А. Жукова .

Анализируемый подход к оценке эффективности стимулирования персонала не позволяет проводить адекватную оценку систем стимулирования труда, поскольку в нем отсутствуют базовые принципы теории управления персоналом. Все существующие инструменты управления персоналом, включая стимулирование труда, нацелены на выполнение задач предприятия, а проработка мотивационных и стимулирующих механизмов только с позиции удовлетворенности персонала делает применяемую систему стимулирования абсолютно неэффективной для работы самого предприятия. Также необходимо отметить, что методы оценки стимулирования труда в рамках третьего подхода полностью основываются на субъективных данных, что ставит под сомнение их значимость для принятия объективных управленческих решений.

1. Четвертым подходом к оценке эффективности системы стимулирования можно назвать предложенный исследователями принцип эффективного распределения ресурсов в экономических системах, предложенный В.Парето (оптимальное состояние рынка по Парето). Оценка проводится исходя из того, что «эффективным выбором считается ситуация, когда невозможно улучшить положение одного экономического агента, не ухудшив при этом положение любого другого» . Однако, описываемый подход методически не проработан, что усложняет его практическое применение в работе предприятий.

2. Пятый подход к оценке эффективности стимулирования персонала на предприятии основан на понятии «экономическая эффективность», как «результативность экономической деятельности, экономических программ и мероприятий, характеризуемой отношением(или сопоставлением) полученного экономического эффекта, результата к затратам факторов, ресурсов, обусловившим получение этого результата» При этом под экономическим эффектом, чаще всего, исследователи рассматривают такие показатели, как «прибыль», «продажи», «товарооборот», а под затратами, такие показатели, как «ФОТ» и «общий объем стимулирующих выплат». Так, А.Я. Кибанов предлагает проводить оценку эффективности на основе показателя «рентабельность стимулирования персонала», рассчитываемого по формуле:

Исследователь С.А. Шапиро также основывает свой анализ на понятии экономической эффективности, при этом под экономическим результатом он понимает эффект от трудовой деятельности, который может принимать различную форму и оцениваться различными показателями, а под ресурсами – затраты на рабочую силу. Автор предлагает проводить оценку путем сопоставления изменения экономического эффекта в результате принятых управленческих решений. Рассмотрим один из вариантов оценки эффективности стимулирования, предлагаемый С.А. Шапиро. Исследователь рассчитывает показатель «суммарной эффективности», учитывающий эффекты, возникающие при увеличении производительности труда, снижении текучести кадров и при обучении персонала с последующим совмещением нескольких профессий:

Эс = Эп + Эт + Эоб, где Эс – показатель суммарной эффективности; Эп– эффект от увеличения производительности труда (за месяц); Эт– эффект от уменьшения текучести кадров (ежемесячный); Эоб– эффект от обучения с последующим совмещением профессий.

При этом эффект от производительности труда рассчитывается как разность между производительностью труда на предприятии до внедрения системы стимулирования и после.

Эффект от текучести кадров – это разность между коэффициентом текучести до работы системы стимулирования и после, где коэффициент текучести является долей уволенных работников в среднесписочной численности всех работников предприятия.

Эффект при обучении персонала рассчитывается, как разность между уменьшенным фондом оплаты труда (в результате сокращения общего числа сотрудников за счет обучившихся смежным профессиям) и потребовавшимся затратам на обучение.

Исследователи Ю.Г. Грибин и К.Ю. Королевский также предлагают определять эффективность системы стимулирования труда «на основе сопоставления экономического эффекта полученного их реализации с необходимыми для этого материальными затратами». Авторами предлагается экономическая оценка нескольких вариантов экономических эффектов, получаемых в результате «совершенствования системы стимулирования».

Данный подход к оценке эффективности стимулирования труда, основанный на понятии «экономическая эффективность», с нашей точки зрения, является наиболее результативным в рыночных условиях, характеризуемых жесткой конкурентной средой и ограниченностью ресурсов, так как он наиболее последовательно выстраивает зависимость между используемыми ресурсами и получаемыми результатами. Весь анализ строится на сопоставлении затрат и эффектов от них, что позволяет, во-первых, получать запланированный результат, а, во-вторых, тратить на его достижение наименьшее количество ресурсов.

Перечисленные выше методики оценки эффективности стимулирования персонала на предприятиях нами предлагается дополнить принципиально новым подходом, в настоящее время не достаточно разработанным в рамках теории и практики управления персоналом. Предлагаемый подход основан на рассмотрении эффективности работы системы стимулирования сотрудников, как оптимизационной задачи исследования операций, в которой оптимизируются ресурсы, необходимые для достижения стратегических целей предприятия. Исходя из эффективности работы всего предприятия мы можем говорить о том, что система стимулирования персонала является эффективной в том случае, если она позволяет предприятию в кратчайшие сроки и с наименьшими затратами достигать стратегических целей. Фактически данный подход предполагает формулировку оптимизационной задачи, где целевая функция задает достижение максимального, минимального или заданного значения показателя, отражающего стратегическую цель предприятия, а система ограничений представляет собой ряд условия, в которых время, требуемое для достижения стратегической цели, также как и затраты, связанные с реализацией стратегических задач, стремятся к минимуму. При этом учитываются все требуемые затраты предприятия, а не только, связанные с системой стимулирования персонала. В данном случае предполагается, что эффективная система стимулирования непосредственно влияет на уменьшение общей величины затрат предприятия. Отдельно для достижения стратегической цели рассматривается ситуация, когда отсутствие системы стимулирования не позволяет достичь оптимума целевой функции (т.е. стратегической цели) ни при каких условиях. Описываемый подход предполагает проведение оценки на основе сравнения показателей оптимизационной задачи без применения системы стимулирования и с еѐ применением. При этом для каждого предприятия подобная оценка будет индивидуальна, а сравнение с другими аналогичными предприятиями видится нецелесообразным.

Список литературы

1. Белоногова Е.В. Оценка эффективности системы материального стимулирования работников торговых организаций: Автореф. дис. … канд. эконом. наук. – Иркутск, 2012. – 22с.

2. Гиляровская Л.Т. Методология и методика системного анализа материального стимулирования труда в объединениях (предприятиях). – Воронеж: Издательство ВГУ, 1985. – 280 с.

3. Грибин Ю.Г., Королевский К.Ю. Методические подходы к оценке экономической эффективности мероприятий по совершенствованию систем стимулирования персонала // Горный информационно- аналитический бюллетень (научно-технический журнал). – 1999. – №6. – С. 175-178.

4. Гусева Т. А. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебное пособие.– Таганрог: Изд-во ТРТУ, 2005. – 130с.

5. Жуков А. Аудит системы стимулирования и оплаты труда // Кадровик. Трудовое право для кадровика. – 2010. – №8. – С. 55-62.

6. Журлов А.Н. Анализ заработной платы на рубль нормативно-чистой продукции // Бухгалтерский учет. – 1981. – № 11. – С. 31–34.

7. Ендовицкий Д.А., Вострикова Л.А. Системный подход к экономическому анализу вознаграждения персонала // Аудит и финансовый анализ. –2006. – №1. – С. 48-57.

8. Кибанов А.Я. Оценка экономической эффективности совершенствования управления предприятием. –М.: МИУ, 2012. – 392 с.

9. Методологические подходы к оценке эффективности систем стимулирования и мотивации труда. Сайт: Мотивация труда: персонал, руководитель, собственник, государство URL: http://motivtrud.ru/PCost/effect.html (дата обращения: 12.10.2014).

10. Зинченко В.Д. Формирование эффективной системы мотивации и стимулирования труда преподавателей высшей школы // Бизнес в законе. Экономико-юридический журнал. – №1, 2011. – С.169-172.

11. Панчук Е.Ю. Анализ системы стимулирования персонала организации. // Психология в экономике и управлении. – № 2, 2009. С. 81-86.

12. Парето В. Чистая экономия. – Воронеж, 1912.

13. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. – 2-е изд., испр.– М.: ИНФРА-М, 1999. – 479с.

14. Терещенко Н.Н., Титова Е.В. Современные подходы к оценке материального стимулирования труда работников торговли // Проблемы современной экономики: Евразийский международный научно- аналитический журнал – 2007. – № 2 (22). – С. 159-161.

15. Фетисова О.А. Анализ эффективности стимулирования трудовых ресурсов. // Планово-экономический отдел. – №8, 2011. С. 22-29.

16. Шапиро С.А. Мотивация и стимулирование персонала. – М.: ГроссМедиа. – 2005. – 224 с.

17. Шеремет А.Д. Комплексный экономический анализ деятельности предприятия (вопросы методологии). – М.: Экономика,1974. – 207 с.

Сущность мотивации и стимулирования персонала предприятия. Нормативно-правовые аспекты стимулирования персонала на предприятии. Методы повышения трудовой мотивации. Внедрение более прогрессивных методов управления на примере ООО "СК "Центурион".

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

ВВЕДЕНИЕ

1.ТЕОРЕТИЧЕСКИЕ ПОДХОДЫ К ОРГАНИЗАЦИИ СИСТЕМЫ СТИМУЛИРОВАНИЯ ПЕРСОНАЛА ПРЕДПРИЯТИЯ

1.1 Сущность мотивации и стимулирования персонала предприятия

1.2 Показатели оценки эффективности системы стимулирования персонала

2.АНАЛИЗ СИСТЕМЫ СТИМУЛИРОВАНИЯ ПЕРСОНАЛА В ООО «СК «ЦЕНТУРИОН».

2.1 Организационно-правовая характеристика предприятия ООО «СК «Центурион»

2.2.Анализ финансового состояния ООО «СК «Центурион»

2.3 Оценка эффективности системы стимулирования работников предприятия ООО «СК «Центурион»

3. ПЕРСПЕКТИВЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ СИСТЕМЫ СТИМУЛИРОВАНИЯ ПЕРСОНАЛА В СФЕРЕ СТРОИТЕЛЬСТВА (НА ПРИМЕРЕ ООО «СК «ЦЕНТУРИОН»)

3.1 Недостатки системы стимулирования персонала предприятия

3.2. Пути совершенствования и оценка эффективности системы стимулирования работников в ООО «СК «Центурион»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Введение

Эффективность деятельности любой организации, в первую очередь, зависит от эффективности деятельности ее сотрудников. Поэтому основной задачей руководителей организации является построение такой системы управления сотрудниками, при которой эффективность их работы максимизируется. Однако такую систему управления персоналом невозможно создать и внедрить в деятельность организации без четкого понимания потребностей персонала и факторов, стимулирующих персонал к труду.

Таким образом, изучение стимулирования сотрудников организации и методов повышения трудовой мотивации - задача, не теряющая своей актуальности и современности. С развитием общества меняются технологии организации и управления, меняются стереотипы поведения людей, их потребности приобретают новую форму и содержание, в силу чего, методы определения потребности и способы их удовлетворения также претерпевают изменения.

Наука о стимулировании персонала - одна из тех немногих отраслей научного знания, где труды практиков не менее значимы и важны чем разработки теоретиков. В силу прикладного характера исследований в этой области история ее развития бурная и быстрая. Мало того, казалось, все, что могли, здесь уже придумали. Но каждый год приносит управленцам человеческих ресурсов новые и новые полезные материалы.

Обилие литературы по проблемам стимулирования сопровождается многообразием точек зрения на их природу. Что, несомненно, предопределяет большой интерес к проблемам мотивации и стимулирования человека к деятельности, в том числе профессиональной.

В России процесс формирования систем стимулирования персонала происходит в сложных социально-экономических условиях. В стране не так много успешных предприятий. На каждом из них стараются создать свою собственную модель мотивации и стимулирования с учетом реальных условий экономической среды. Причем, некоторые топ-менеджеры формируют свои модели мотивации, основываясь по-прежнему на советском опыте, многие из прозападно-ориентированных компаний внедряют на своих предприятиях зарубежные управленческие технологии. Есть и такие, которые разрабатывают качественно новые модели, не имеющие аналогов в мировой достаточно обширной практике.

Современные условия неизбежно отражаются на деятельности каждого хозяйствующего субъекта. Кризис многих заставляет задуматься и что-то переосмыслить, многих заставляет рассчитывать только на собственные силы, искать неиспользованные резервы, раскрывать свой внутренний потенциал. Движущим ресурсом при этом могут стать работники предприятия, поэтому средоточием внутреннего анализа становится грамотное стимулирование персонала.

Экономическая эффективность системы стимулирования персонала - одна из самых эффективных мер во время кризиса. Именно это определяет актуальность выбранной темы дипломной работы.

Цель работы - на основе анализа экономической эффективности стимулирующей политики предприятия предложить пути для ее совершенствования.

Исходя из поставленной цели, основными задачами выпускной квалификационной работы будут являться:

1. Анализ экономической эффективности системы стимулирования персонала.

2. Исследование системы стимулирования на предприятии.

3. Разработать предложения по совершенствованию системы стимулирования персонала исследуемого предприятия.

Объектом исследования в работе является ООО «СК «Центурион».

Предмет исследования - потребности и мотивы персонала ООО «СК «Центурион», стимулирующие его к повышению экономической эффективности трудовой деятельности.

В работе использованы труды известных зарубежных и отечественных ученых, занимающихся проблемами мотивации деятельности, в том числе мотивации и стимулирования трудовой деятельности, в частности, таких авторов, как Р.С. Алавердов, М.И. Магура, С.А. Шапиро, Н.В. Самоукина, А.Маслоу, Х. Хекхаузен, и др.

Основные методы исследования, используемые при написании дипломной работы - методы анализа литературы по рассматриваемой проблематике, методы экономического анализа деятельности предприятия, современные психотехнические методики для анализа уровня удовлетворенности и мотивации персонала предприятия.

Информационной базой анализа явилась управленческая отчетность ООО «СК «Центурион» за 2010-2011 гг., а также аналитические материалы по организации управления персоналом на предприятии.

Практическая значимость рассматриваемых вопросов состоит в том, что рекомендации по повышению мотивации туда работников предприятия найдут свое применение в его кадровой политике и позволят внедрить более прогрессивные методы управления, что улучшит результаты деятельности ООО «СК «Центурион».

1. ТЕОРЕТИЧЕСКИЕ ПОДХОДЫ К ОРГАНИЗАЦИИ СИСТЕМЫ СТИМУЛИРОВАНИЯ ПЕРСОНАЛА ПРЕДПРИЯТИЯ

1.1 Сущность мотивации и стимулирования персонала предприятия

Руководство организации может разработать прекрасные планы и стратегии, найти оптимальные структуры и создать эффективные системы передачи и обработки информации, установить в организации самое современное оборудование и использовать самые современные технологии. Однако все это будет сведено на нет, если члены организации не будут работать должным образом, если они не будут справляться со своими обязанностями, не будут вести себя в коллективе соответствующим образом, стремиться своим трудом способствовать достижению организацией ее целей и выполнения ею своей миссии.

Готовность и желание человека выполнять свою работу являются одними из ключевых факторов успеха функционирования организации. Человек не машина, его нельзя «включить», когда требуется его работа, и «выключить», когда необходимость в его труде отпадает. Даже если человек должен выполнять рутинную работу, очень простую по содержанию и легко поддающуюся контролю и учету, работу, не требующую творческого подхода и высокой квалификации, - так же в этом случае механическое принуждение к труду не может дать высокого положительного результата. Рабовладельческая система ведения хозяйства и коммунистическая лагерная система наглядно доказали, что вопреки воле и желанию человека от него нельзя добиться многого Сальникова Н.А. Мотивация как «стержень» эффективности управления // Мотивация и оплата труда - 2005 - №4, С. 20-21..

Имея определенное расположение, имея желания и настроение, исходя из определенной системы ценностей, следуя определенным нормам и правилам поведения, человек каждую конкретную работу персонифицирует, а следовательно, «очеловечивает» ее, придавая ей в определенной степени уникальный характер. Однако из этого никак не следует, что им невозможно эффективно управлять. Напротив, если хорошо знать и понимать, что движет человеком, что побуждает его к действиям и к чему он стремиться, выполняя определенную работу, можно, в отличие от принуждения, требующего постоянного воздействия и контроля, таким образом построить управление человеком, что он сам будет стремиться выполнять свою работу наилучшим образом и наиболее результативно с точки зрения достижения организацией своих целей.

Путь к эффективному управлению человеком лежит через понимание его мотивации. Только зная то, что движет человеком, что побуждает его к деятельности, какие мотивы лежат в основе его действий, можно попытаться разработать эффективную систему форм и методов управления человеком. Ключевые ожидания работника от компании представлены в табл. 1.

Таблица 1.1.

Ожидания работника от компании

|

Элементы |

Характеристика |

|

|

Личные ожидания |

Характер работы на новом месте, ее содержание, требования к результатам, перспективы развития, вознаграждение, качество трудовой жизни, справедливость оценки, гарантии на будущее |

|

|

Групповые ожидания |

Комфортность при работе в группе, обособленность коллектива от других, значимость его в компании, автономность в принятии решений, степень ответственности за работу |

|

|

Статусные ожидания |

Оценка своего места и роли в компании, значимость, признание, уважение, манера общения, стиль руководства, стиль управления конфликтными ситуациями. |

|

|

Культурно-этические ожидания |

Степень соответствия ценностей, целей, этических норм, стиля лидерства и других элементов культуры компании предоставлениям, нормам и культуре работника |

Ключевые ожидания компании от работника представлены в табл. 2.

Таблица 1.2.

Ожидания компании от работника

|

Элементы |

Характеристика |

|

|

Трудовые ожидания |

Добросовестное выполнение должностных обязанностей, проявление усердия, исполнительности, предприимчивости, инициативы, творческого подхода, режима самообучения. |

|

|

Групповые ожидания |

Конформность, дружная бесконфликтная работа в группе, лидерские качества, умение работать в команде |

|

|

Ожидания по обеспечению безопасности |

Лояльность, дисциплина, выполнение всех норм и регламентов, не принадлежать к группам риска, не разглашать конфиденциальную информацию |

|

|

Культурно-этические ожидания |

Соответствие важнейших параметров культуры работника основным параметрам культуры компании, ее миссии, целям, ценностям, нормам и корпоративным кодексам |

Разнообразие проявлений трудовой активности персонала требует использования целой системы факторов мотивации, которые отражаются понятием «система мотивации». Сам этот термин - «система мотивации» употребляется в широком и узком значениях. В узком значении система мотивации - совокупность взаимосвязанных факторов (стимулов), которые используются в организации для мотивирования сотрудников, а также принципов и норм их использования. По существу это система стимулирования труда и организационной активности в целом.

Мотивационная система в широком смысле исследована слабее. Она представляет собой весь феномен мотивации в его целостности, единстве субъективного и объективного аспектов, внешней и внутренней мотивации.

Повышение трудовой активности персонала возможно при учете субъективного и объективного аспектов детерминации поведения, наличии хорошей внешней и внутренней мотивации работников. Превращение внутренних стимулов в реальную деятельность во многом обуславливается тем, какие виды внешнего стимулирования: материального или нематериального, применяются к работнику.

Мотивация - это совокупность внутренних и внешних движущих сил, которые побуждают индивида к осуществлению трудовой деятельности, определяют границы, формы и степень интенсивности данной деятельности, уровень затрат усилий, старания, добросовестности, настойчивости, которые придают ей направленность на достижение целевых параметров.

Рассмотрим основные понятия, поясняющие сущность мотивации.

Ключевой характеристикой личности является система ее потребностей, мотивов, интересов. Именно эта система определяет причины поведения личности и помогает понять причинно-следственную связь принимаемых решений.

Потребность - это осознанная необходимость в тех или иных материальных, культурных благах, социальных и духовных ценностях Соломанидина Т.О., Соломанидин В.Г. Управление мотивацией персонала. Учебно-практическое пособие. - М.: ООО «Журнал «Управление персоналом, 2005. - С. 44..

Применительно к трудовой деятельности, потребность определяется как некое состояние человека, которое является источником его активной трудовой деятельности, создается нуждами, которые ощущает индивид по отношению к жизненно необходимым предметам.

Классификация потребностей представлена на рис. 1.

Рис 1.1. Классификация потребностей Самоукина Н.В. Эффективная мотивация персонала при минимальных финансовых затратах. - М.: Вершина, 2006. - С. 29.

Отличительная черта мотивации заключается в ее прямой зависимости от потребностей работников. Индивид, испытывая в чем-либо нужду (не обязательно осознавая это), всегда старается снять напряжение в удовлетворении какой-либо потребности (биологической или социальной).

Мотив - это феномен сознания, это осознанное индивидуумом побуждение к деятельности Управление персоналом организации / Под ред. А.Я. Кибанова. - М.: ИНФРА-М, 2003. - С. 23.. Вместе с тем он однозначно не определяет содержание, особенности и структуру деятельности человека, так как потребность может быть удовлетворена различными способами в форме различных видов деятельности. Так, потребность в одежде может быть удовлетворена путем покупки ее в магазине, кражи, пошива самостоятельно или в ателье, наконец, одежду можно попросить, одолжить и т.д. Здесь уже речь идет об объективных условиях жизнедеятельности человека, которые выступают как цели его деятельности.

Если, пройдя через сознание индивида, потребности осознаются в качестве необходимости, то есть, происходит соединение внутреннего (со стороны сознания человека) и внешнего (со стороны необходимости удовлетворения потребности) побуждения, то осуществляется деятельность по реализации потребности субъекта, реализации мотива в действие.

Группа основных, определяющих поведение индивидуумов в коллективе, мотивов является мотивационным ядром или комплексом. Мотивационный комплекс имеет собственную структуру, меняющуюся в зависимости от конкретной трудовой ситуации.

Существуют большее многообразие мотивов трудовой деятельности.

К основным критериям классификации мотивов можно отнести:

Потребности, которые индивид старается удовлетворить с помощью трудовой деятельности,

Блага, которые необходимы индивидууму для удовлетворения собственных потребностей

Цена, которую индивид способен и готов заплатить за приобретение желаемых благ.

Особую роль в процессе мотивации труда играют стимулы.

Стимул - это также воздействие на человека, откуда бы оно не исходило и какой бы характер не носило, которое оказывает влияние на его активность Самоукина Н.В. Эффективная мотивация персонала при минимальных финансовых затратах. - М.: Вершина, 2006. - С. 30.. Это влияние основано на предоставлении гарантий достижения в результате данной активности предмета влечения, удовлетворяющего потребность.

Специфика стимулов в том, что сами по себе они не могут вызвать определенный вид деятельности, они могут лишь выполнять роль «катализатора» активности работников, направленность которой уже будет определяться внутренней мотивационной структурой личности.

Классификация стимулов по факторам представлена в табл. 3.

Таблица 1.3.

Классификация стимулов по факторам

|

Критерий |

Виды стимулов |

|

|

По масштабу воздействия |

Глобальные (воздействие потребления на производство, финансов - на экономику и пр.), региональные (цены на нефть на Ближнем Востоке, цены на хлопок в Средней Азии и т.д.); в масштабах страны (инфляция, миграция, рождаемость), отраслевые (обусловлены отраслевыми особенностями), стимулы внутриорганизационные |

|

|

По повторяемости |

Разовые, временные, многоразовые, постоянные стимулы |

|

|

С точки зрения объекта стимулирования |

Индивидуальные (величина стимула устанавливается по результатам деятельности конкретного работника) и коллективные (величина стимула устанавливается по результатам деятельности всего коллектива) |

|

|

По интенсивности воздействия |

Слабые, средней силы и сильные стимулы. |

|

|

По отклонению результатов деятельности от нормы |

||

|

Материальные (денежные и неденежные), моральные, свободным временем и трудовые. |

||

|

По характеру проявления |

Позитивные (при назначении стимула оценивается только достижение или превышение нормативных параметров) и негативные (при назначении стимула оценивается отставание, отклонение от нормативов). |

|

|

По степени определенности стимула до совершения действий |

Опережающие и подкрепляющие |

|

|

По лагу между результатами деятельности и получением стимула |

Непосредственные (стимул вручается сразу по завершении деятельности), текущие (стимул вручается с отставанием от результатов деятельности длительностью до года - еженедельно, ежемесячно, ежеквартально) и перспективные (стимул назначается с отставанием от результатов деятельности не менее года - вознаграждение по итогам за год, за пять лет, при выходе на пенсию) |

|

|

По степени и характеру конкретности условий получения стимула |

Общие (отсутствует конкретность в оценке результатов деятельности для получения стимула), эталонные (стимулы учреждаются за достижение заранее оговоренных результатов) и состязательные (стимулы учреждаются за занятое место в соревновании или конкурсе) |

Основная цель процесса мотивации - это получение максимальной отдачи от использования имеющихся трудовых ресурсов, что позволяет повысить общую результативность и прибыльность деятельности предприятия.